Se você chegou neste artigo, é bem provável que esteja procurando conteúdos que vão te ajudar a sair do vermelho. E eu tenho uma novidade para você, querida leitora, pois neste artigo além de proporcionar dicas poderosas para conseguir enfrentar este momento turbulento, você também receberá uma ajuda extra para encarar esta situação da melhor forma possível.

Quando se está com alguns boletos vencidos, a primeira ação a ser tomada é verificar toda a situação financeira. E nesse momento, é bem provável que você se pergunte sobre o que vale a pena fazer primeiro: começar a limpar o nome ou criar uma reserva de emergência?

Para reverter este saldo vermelho, vai ser preciso enxugar os gastos, renegociar os débitos e montar um plano de quitação de dívidas.

Então, se você está vivenciando esta situação e não sabe por onde começar, como fazer e quais ações tomar de imediato, continue lendo este artigo, pois vou explicar tudo!

Você vai aprender:

- O que fazer primeiro quando tiver dívidas e boletos em atraso;

- Como criar uma reserva emergencial;

- Dicas para conseguir pagar as dívidas.

Afinal, pagar as dívidas ou fazer uma reserva de emergência?

Para você, cara leitora, que está lendo este meu artigo, provavelmente deve estar com dúvidas sobre o que fazer primeiro: pagar as contas atrasadas ou criar uma reserva de dinheiro?

Estar endividado é uma situação que ninguém deseja, mas acontece (infelizmente) com uma certa frequência entre os brasileiros. Mais precisamente, 72,9% das famílias brasileiras, de acordo com a Pesquisa de Endividamento e Inadimplência do Consumidor divulgada em Agosto de 2021. Desse modo, antes de tomar qualquer decisão com o seu dinheiro, a minha sugestão é que você avalie sobre a situação que a deixou negativada, vulgo “com nome sujo”.

Caso a situação já tenha saído do controle, a minha sugestão é que comece a organizar suas dívidas. Isto é, verifique quais parcelas estão em atraso, os valores com juros que já foram acumulados, por exemplo. Mais abaixo vou te mostrar como fazer essa organização.

Ao passo que você organiza todas essas informações, para ter uma ideia realista da sua vida financeira, comece, em paralelo, a construir uma reserva de dinheiro. É extremamente importante, organizar tudo antes de sair pagando conta atrasada.

Resolver esta situação de dívidas pode parecer complicado e até mesmo desafiador, mas saiba que se tiver um bom planejamento financeiro e estratégia, você vai conseguir se livrar de todas as dívidas e ainda ter um dinheiro acumulado para situações emergenciais.

Saiba como fazer uma reserva de emergência

Acredito que você já tenha escutado que uma pessoa próxima está fazendo uma reserva financeira para realizar o seu sonho de uma viagem, ou conseguir pagar a entrada de um imóvel, por exemplo. Saiba que uma reserva financeira pode ser utilizada não somente para os objetivos pessoais ou profissionais. Você pode utilizar este dinheiro para quitar uma dívida ou utilizar o dinheiro para suprir um evento emergencial.

As pessoas que nunca tiveram o hábito de poupar dinheiro, com certeza podem ter dúvidas sobre como iniciar uma reserva. A princípio, o ideal seria guardar entre 5% a 10% da sua renda mensal. E mesmo que pareça ser uma quantidade pequena, entenda que este processo realizado a cada mês é o responsável pela construção da reserva, que pode te salvar de algum imprevisto.

Se por ventura não conseguir guardar os 10%, comece com o que é possível nesse momento. O mais importante para este início é conseguir definir um valor e guardar todo o mês, religiosamente.

Lembre-se: mais importante que a velocidade é a direção.

Uma dica que pode te ajudar muito é assim que receber o seu salário, já transfira o valor para uma conta diferente que utiliza diariamente. Você pode armazenar numa poupança, ou numa conta de um banco digital que não possua anuidade ou taxas. Esta ação faz com que o dinheiro da reserva emergencial não fique junto com o dinheiro que utiliza diariamente, evitando confusões com o saldo que pode ser utilizado no momento.

No mais, foque neste processo de economia por pelo menos 3 meses. Com este dinheiro em conta, ou seja, com essa segurança montada, agora é hora de montar um plano de quitação de dívidas.

6 dicas para conseguir pagar suas dívidas

O dinheiro é de fato um mecanismo importante para o nosso dia-a-dia. É com ele que compramos uma vida mais confortável e com mais qualidade. E não estou falando dos luxos ou compras de produtos não essenciais, mas sim de conseguir se sentir bem, sem se preocupar com as contas em atrasos, por exemplo.

Conseguir se sentir bem, sem se preocupar com contas em atraso é ter uma vida financeira saudável, e principalmente:

- Ter segurança para seguir uma rotina de despesas, com previsibilidade;

- Possuir uma reserva financeira, para casos emergenciais;

- Traçar metas e objetivos que dependam de dinheiro e conseguir ter planos de ação;

- Perceber o dinheiro como um parceiro e não se tornar refém dele;

Então, para conseguir essa segurança financeira é primordial que esteja com todas as suas contas em dia e não precise se preocupar com os juros e a possibilidade de ter o nome negativado no SPC e SERASA.

Agora, se você está com algumas contas em atraso, saiba que é possível quitar as dívidas com uma boa estratégia e um plano que caiba dentro do seu orçamento.

Para te ajudar nessa missão, separei algumas dicas para você começar a colocar em prática o mais rápido possível. Confira:

1) Entenda como surgiu as suas dívidas

Primeiramente, gostaria que você refletisse sobre os motivos que a levaram a adquirir essas dívidas, essa primeira reflexão é muito importante e faz parte do diagnóstico e reconhecimento.

Para você ter uma compreensão dos motivos que a levaram a adquirir essas dívidas, escreva detalhadamente sobre cada uma delas. O por que você comprou e o por que deixou de pagar. Carregue o seu texto com todas as emoções que vierem à sua cabeça.

2) Organize as suas dívidas

Agora que você escreveu e relembrou os motivos de cada uma das suas dívidas, vamos para a parte divertida, que é organizar toda essa informação.

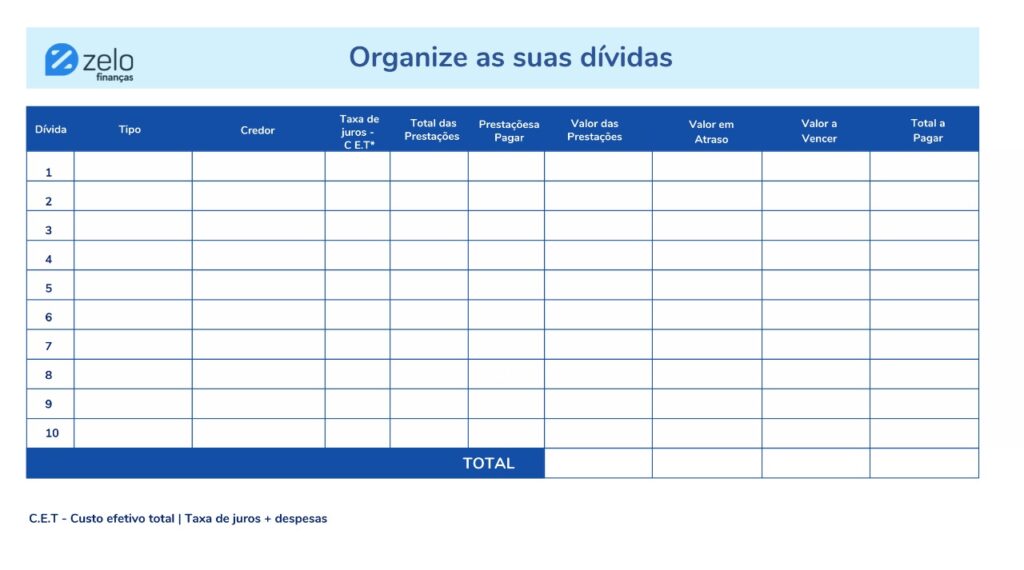

Liste todas as suas dívidas, conforme o modelo abaixo. Você pode fazer isso usando uma planilha ou até mesmo em uma folha de papel.

Utilizando a tabela acima, você vai ordenar as dívidas da mais cara para a mais barata:: a mais cara é a que tem o maior C.E.T – Custo efetivo total. O C.E.T. é o custo efetivo total, é a taxa de juros que o banco está te cobrando sobre seu crédito, que já inclui todas as despesas cobradas.

Essa informação você consegue no aplicativo do seu banco, procurando pelos detalhes do seu empréstimo ou financiamento ou, pode solicitar ao gerente da sua conta.

Uma dica importante é conversar com toda a sua família e mostrar como está a situação, de uma forma honesta e transparente. É importante que as pessoas que vivem com você estejam alinhadas com os objetivos e com os sacrifícios momentâneos que serão necessários para quitar essas dívidas.

Ficou interessada com a tabela? Então clique aqui para visualizar a planilha de Organização de Dívidas no Google Planilhas. Para usar este documento, basta baixar ou fazer uma cópia para o seu Google Drive.

3) Analise a possibilidade de renda extra

Se não tem como cortar mais, a única alternativa é entrar mais dinheiro. O que você ou toda a sua família pode fazer para aumentar a renda?

Portanto, comece criando uma lista com tudo o que vocês poderiam fazer para gerar uma renda extra para a casa. Vai ser um esforço temporário, mas muito recompensador.

Verifique também se existe a possibilidade de vender algum bem. O que pode ser vendido com bom valor agora e que, mais tarde, com uma situação financeira mais confortável, poderia ser recomprado? Tenha em mente que você está fazendo sacrifícios temporários e se desfazer de algo de valor pode te ajudar muito nesse momento.

4) Monte o seu orçamento

Organizar um orçamento nada mais é do que definir onde o seu dinheiro será gasto. Essa ação é feita antes do mês começar. E pode ser feito de uma forma muito simples, com papel e caneta.

Liste todas as entradas de dinheiro e como esse valor será dividido. Se esse plano é familiar, envolva a família nele. Essa análise vai ser importante para saber até quanto por mês você pode se comprometer para quitação de dívidas.

Nesta fase da sua vida financeira, cortar os gastos superficiais pode ser essencial, visto que o dinheiro utilizado para estes bens, serão direcionados para a quitação da dívida.

5) Crie um plano para quitar as dívidas

Construa um plano de ação para pagar as suas dívidas. Se você possui mais de uma conta em atraso, é interessante que você avalie cada uma e coloque-as por ordem de importância. Desta forma, os esforços são direcionados para as contas de maior relevância.

A minha dica é que você coloque como prioridade as contas que possuem os maiores juros, como o cheque especial e o cartão de crédito. Outra boa ideia é delimitar um prazo plausível para quitar tudo. Assim, você consegue manter o foco e não se perde com o passar do tempo.

6) Renegocie as suas dívidas

Esse será o momento de ligar para os seus credores. Você vai entrar em contato com todos os seus credores e informar que está disposta a negociar a sua dívida. Deixe claro que tem intenção de pagar. Solicite a revisão no seu saldo devedor e nos encargos.

Seja sincera nas suas justificativas e peça ajuda na redução das taxas. Não minta para o seu gerente ou a pessoa que estiver negociando com você. Eu já trabalhei com crédito e cobrança e, posso dizer: a gente sabe quando alguém está mentindo. Não faça isso. Não há porque mentir ou omitir.

Um ponto que muitos não sabem, mas você pode interromper o pagamento dos juros caso o credor não retorne com a sua solicitação de renegociação de juros. Portanto, não deixe de informar o seu credor que deseja fazer uma negociação e possui o interesse de pagar as dívidas. E claro, enfatize que enquanto não houver uma negociação, não fará nenhum pagamento. Saiba que esta ação vai agilizar o processo com o seu credor.

Não tenha vergonha de negociar! Lembre-se que a instituição financeira tem todo o interesse em receber seu pagamento e jamais se sinta intimidada ou diminuída por estar devendo. Como você viu, isso é mais comum do que imaginava.

Por isso mesmo, esteja confiante na hora de estabelecer as melhores condições para você, como o valor das parcelas e o desconto, caso pague à vista.